(影像AI生成)

普發現金成為各政黨喜好之事,發錢討民眾歡心,何樂不為,於是從因應金融海嘯、新冠肺炎、超徵稅收、金融情勢,甚至最近的中東戰事,都以消費券或現金方式,進行普發挽救民生。

原本因應特殊狀態,修訂特別法案,普發消費券、現金,來增加人民經濟,刺激國內消費,但是隨著超徵議題擴大,甚至開始有著超徵普發現金法制化的走向。

但是一直發,對於國家經濟就是好嗎?

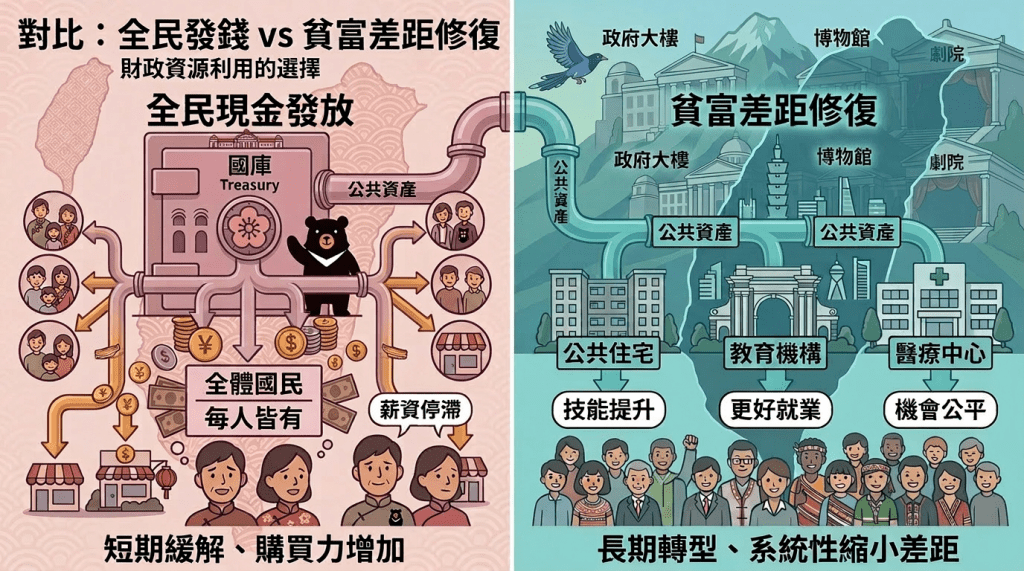

普發人人拿錢,大家高興,但是缺失,過去也探討不少,第一沒有排富條款,齊頭式發錢,第二分散巨額款項,失去整體運用機會。

回顧超徵源頭,不是特別增加稅收,而是特定產業,如股市、電子業經濟長紅,形成高於預估的稅收。

反之,特定產業的超徵稅收,代表營利高度集中化,少數上市企業與投資者大賺錢,相對加大貧富差距。

超徵進行普發,尤其是沒有排富條款下,無助彌補貧富差距,甚至在緊縮消費下,人民領錢存入銀行,其實也並未刺激消費。

所以超徵的稅收,應該統合運用,並且限定用途,以降低貧富差距為主要目標,無論從強化社會福利補助,擴大教育投資,甚至挹注社會、工農保險資金,都是長期有助改善貧富差距的作法。

政府反對在野黨提出的普發,重點在普發法案提出者的財政紀律,不想成為別人的政治紅利,以及計畫超徵稅收拿去彌補台電等企業虧損,成為一種填坑預算,其實也是充滿算計。

超徵無須慣常普發現金,但是也不該拿去填坑虧損,重要是徵富救貧,讓雄厚的資金,化作拉抬底層的動力,甚至讓人人一萬元,集合起來成為幫助下一代的庇護金。

發表留言